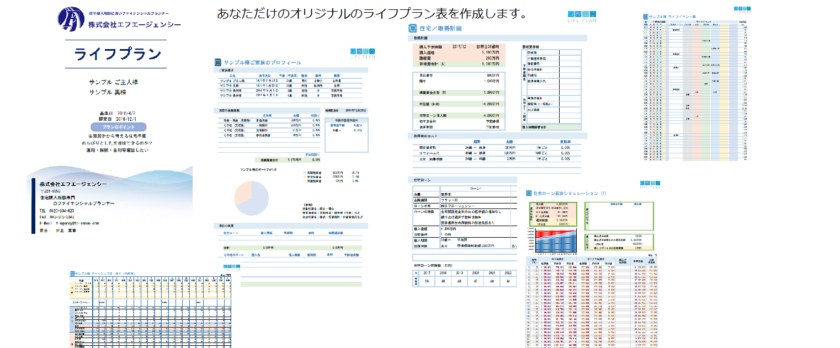

【相談事例:住宅FP相談】マイホーム購入、ライフプランに基ずく適正な住宅購入予算の設定

【相談者プロフィール】40代ご夫婦+お子様2人【職業】会社員【居住エリア】神奈川県横浜市

具体的な相談例

現在の年収で、無理なく購入できる住宅予算を計算してほしい。住宅業者から紹介されたFPと保険代理店さんから紹介されたFPの2社に作成してもらったが、住宅業者から初回されたFPでは、子供3人いたとしても4500万円の住宅予算は問題ないとの回答だが、保険代理店さんからの紹介のFPの場合、子供2人でも3500万円の住宅予算では、老後資金が枯渇してしまう。という全く異なる回答が出てきていて大変困惑している。客観的なFPの意見を聞きたい。

相談のポイント

今回のご相談者の相談ポイントは、「紐づきFP」の問題点と思われます。住宅業者にとっては、購入してほしい。保険代理店にとっては、保険を契約してほしい。という思惑があります。当然ながら、経済活動において、利益追求であることは、否定はしません。弊社も株式会社でありますので、利益を追求することを行っております。また、ボランティア活動には、限度と限界があり、新に「顧客の利益を最優先に考える」に至る場合、ボランティアでは実現できないと考えます。

今回、ライフプラン表の作成にあたり、相談メニューは「住宅FP相談」をご利用いただきました。そこから見えてくる上記2社の全く異なる回答の理由は、1点目:基本生活費が2社で月額最大10万円のひらきがあったこと。2点目:老齢年金計算に年額50万円の差があったことが あげられます。つまり、ちまたでは、アプリや、ホームページ等で、無料で簡単なライフプランソフトの利用が可能ですが、安易に入力した内容を過信すると、同じくこのような結果を招くこととなります。

相談メニュー

住宅FP相談→住宅購入フルサポートパック→媒介契約サポート

分析結果

弊社で作成したライフプラン表から算出される適正な住宅予算は、4,800万円という回答となりました。ただし、弊社では、その金額で購入するべきということではなく、

顧客が求める住宅に対しての希望をかなえるための「本当に欲しい家」価格とご提案し、ご判断は、お客様ご本人で行っていただきます。

結果

2社の回答の異なる理由が、判明できたと納得され、また弊社のライフプラン表の信用性をご理解いただき、その後住宅フルサポートパックから媒介契約サポートと住宅子うにゅ全般を弊社にてご利用いただくこととなりました。。

補足

写真と本文は関係ございません。また、一般論と個々人の考え方は異なります。「ご本人のお考えと」「ご本人のライフプラン」に即したご提案を行っております。「FPに相談する」という方法があります。

相談方法

まずは、無料LINE相談・質問はこちらから

相談の申込はこちらから

この記事へのコメントはありません。